حق شاغل عنوان شده در قانون بودجه معادل مزایای رفاهی نیست!

بعد از مدتها بحث و جدل و کش و قوس در مورد غیرمشمول بودن مالیات حقوق برای مزایای رفاهی که در نتیجه منجر به صدور نامه در این مورد در سال 1400 گردید اما در بودجه 1401 چند کلمه باعث ایجاد ابهام گردید که میخواهیم در این متن به بررسی این مورد بپردازیم.

همچنین در ادامه به بررسی بند "و" تبصره 12 قانون بودجه 1402 در مورد مشمول مالیات حقوق خواهیم پرداخت.

برای اینکه بهتر در جریان موضوع قرار گیریم ذکر موادی از قانون ضروری میباشد.

🚸 ماده ۳۶ قانون کار :

مزد ثابت، عبارت است از مجموع مزد شغل و مزایای ثابت پرداختی به تبع شغل.

تبصره ۳ : مزایای رفاهی و انگیزهای از قبیل کمک هزینه مسکن، خواربار و کمک عائلهمندی، پاداش افزایش تولید و سود سالانه جزو مزد ثابت ومزد مبنا محسوب نمیشود.

✳️ ماده ۸۳ قانون مالیات های مستقیم :

درآمد مشمول مالیات حقوق عبارت است از حقوق (مقرری یا مزد. یا حقوق اصلی) و مزایای مربوط به شغل اعم از مستمر و یا غیر مستمر قبل از وضع کسور و پس از کسر معافیتهای مقرر در این قانون.

همانطور که از دو ماده اصلی قانون کار و مالیات های مستقیم مشخص میباشد مزد (شامل مزد و پایه سنوات) و مزایای به تبع شغل (شامل تمام مزایایی که به خاطر شغل به کارگر پرداخت میشود مانند حق مسئولیت و حق جذب و سختی کار و ...) مشمول مالیات حقوق میباشد.

در این مورد برای مواردی مانند حق مسکن و حق خواروبار و حق اولاد که جزو مزایای رفاهی میباشند مدت ها محل اختلاف بود که بعد ازآرای مختلف از دیوان در نهایت با ابلاغ نامه معاونت ریاست جمهوری و پاسخ نامه هایی از سازمان مالیاتی استان های مختلف بصورت شفاف مزایای رفاهی مانند حق خوارو بار و مسکن و حق اولاد و ایاب و ذهاب و غیره از شمول مالیات خارج گردید که قبلا در این لینک به بررسی این موضوع پرداخته شده است.

اما در قانون بودجه 1401 متنی به شرح ذیل آورده شده که باعث ابهام مجدد گردید:

💠 بند ۵ تبصره ۱۲ قانون بودجه ۱۴۰۱ :

نرخ مالیات بر درآمد حقوق کارکنان دولتی و غیردولتی اعم از مجموع مندرج در احکام کارگزینی شامل حق شغل، حق شاغل، فوقالعاده مدیریت و فوقالعاده مستمر و غیر مستمر و سایر پرداختیها و کارانه به استثنای عیدی پایان سال به شرح زیر میباشد.

برداشت خیلی از همکاران حسابداراین میباشد که حق شاغل عنوان شده قانون بودجه که مشمول مالیات گردیده است معادل مزایای رفاهی در قانون کار میباشد که در ادامه با دلیل عنوان میگردد که بدینصورت نمیباشد.

در بند 5 تبصره 12 قانون بودجه راجع به درآمد مشمول مالیات حقوق کلیه کارکنان دولتی و غیر دولتی صحبت شده است و عناوینی مانند حق شغل و حق شاغل و فوق العاده مدیریت دقیقا عناوینی هستند که در قانون مدیریت خدمات کشوری از آن صحبت شده است که هر سه مورد زیر مجموعه حقوق ثابت میباشند.

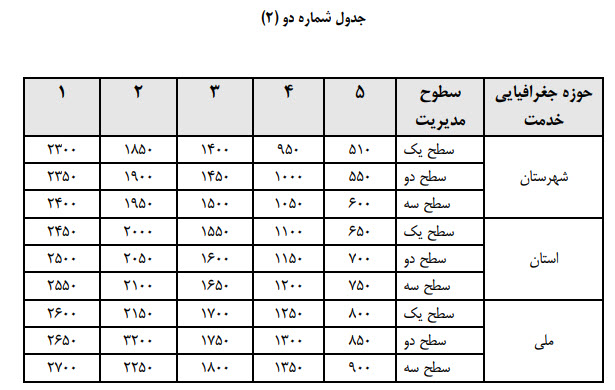

حق شغل که براساس طبقه و رتبه شغلی براساس جدول زیر تعیین میگردد و معادل مزد پایه در قانون کار میباشد:

جدول شماره 1

فوق العاده مدیریت که براساس سطح و حوزه جغرافیایی و نوع پست مدیریتی امتیازدهی میگردد که میتوان معادل حق مسئولیت در قانون کار در نظر گرفت که جزو مزایای به تبع شغل میباشد:

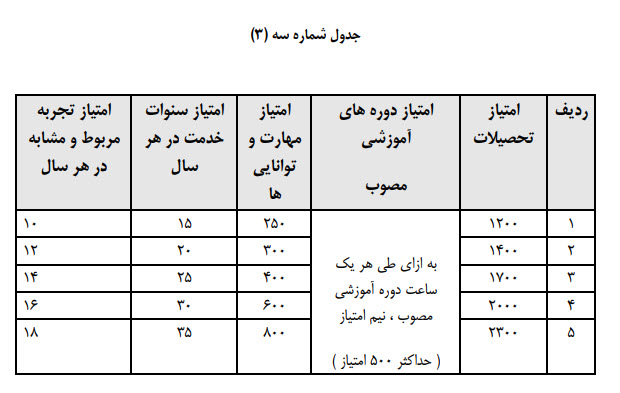

حق شاغل که براساس عواملی مانند مقطع تحصیلی ، مدت ساعت آموزشی ، امتیاز مهارت و مدت سنوات و مدت سنوات تجربه شخص امتیازدهی میگردد که این مورد هم میتوان معادل پایه سنوات و مزایای به تبع شغل در قانون کار تعبیر کرد:

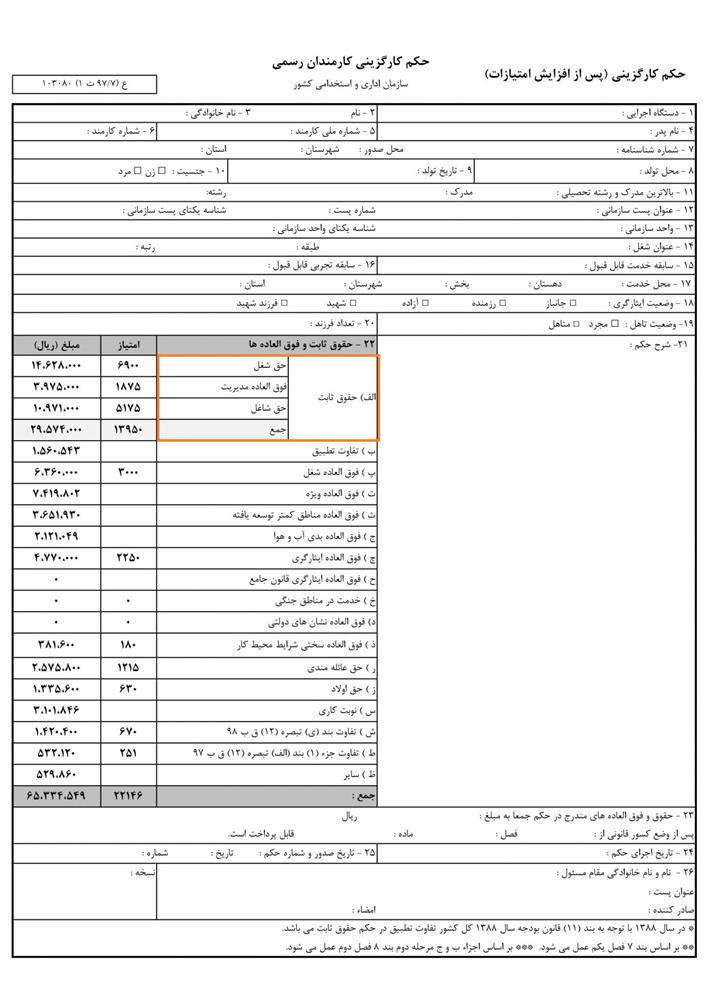

در ادامه نمونه حکم کارکنان رسمی قانون خدمات کشوری آمده که در قسمت مبالغ حکمی آیتمهای حق شغل و حق شاغل و فوق العاده مدیریت زیرمجموعه حقوق ثابت آمده است که قطعا طبق ماده 83 قانون خدمات کشوری مشمول مالیات میباشد و حق شاغل قانون مدیریت خدمات کشوری آورده شده در قانون بودجه هیچ ربطی به مزایای رفاهی قانون کار که خارج از شمول مالیات میباشد ندارد.

در ادامه سازمان امورمالیاتی طی بخشنامه به شماره 200/1401/7 در مورخه 1401/02/10 تکلیف همه را مشخص کرد و ابهامی که در مورد مزایای رفاهی در قانون بودجه به وجود آمده بود رفع شد.

در نهایت رأی شماره ۲۶۸۵ هیأت عمومی دیوان عدالت اداری با موضوع ابطال قسمت اخیر نامه شماره ۱۰۰۴۱/۲۳۲/ص مورخ 1401/05/15 مدیر کل دفتر فنی و مدیریت ریسک مالیاتی سازمان امور مالیاتی کشور درخصوص مشمول مالیات بر درآمد حقوق قرار دادن «سایر پرداختی ها به کارکنان از جمله بن کالا یا بن کارگری، پرداخت مبالغ نقدی در مناسب های مختلف، حق لباس و ... که متن رای به شرح ذیل میباشد :

هیأت عمومی دیوان عدالت اداری در تاریخ ۱۴۰۱/۱۱/۱۸ با حضور رئیس و معاونین دیوان عدالت اداری و رؤسا و مستشاران و دادرسان شعب دیوان تشکیل شد و پس از بحث و بررسی با اکثریت آراء به شرح زیر به صدور رأی مبادرت کرده است.

رأی هیأت عمومی

براساس آرای متعدد صادره از هیأت عمومی دیوان عدالت اداری از جمله آرای شماره ۶۰۱ مورخ ۱۳۸۹/۱۲/۹ و شماره ۱۱۸۵ مورخ ۱۴۰۱/۶/۲۹ این هیأت و همچنین رأی شماره ۲۰۷۲ مورخ ۱۴۰۱/۹/۲۲ که در راستای قانون بودجه سال ۱۴۰۱ کل کشور صادر شده، وجوه پرداختی به حقوق بگیران تحت عناوین مهد کودک، ایاب و ذهاب، غذا، بن کالا و... مشمول معافیت قانونی مربوط به مالیات حقوق بوده و مشمول مالیات مزبور نیست، ولی در پاراگراف ماقبل آخر بخشنامه شماره ۲۳۲/۱۰۰۴۱/ص مورخ ۱۴۰۱/۵/۱۵ مدیرکل دفتر فنی و مدیریت ریسک مالیاتی سازمان امور مالیاتی کشور، بدون توجه به رویه حاکم در هیأت عمومی دیوان عدالت اداری، به صورت نامحدود و با قید (...) این قبیل پرداختیها مشمول مالیات حقوق قرار گرفتهاند و بر همین اساس پاراگراف مزبور با مواد ۸۲، ۸۳ و ۹۱ قانون مالیاتهای مستقیم و نیز آرای صدرالذکر هیأت عمومی دیوان عدالت اداری مغایرت دارد و مستند به بند ۱ ماده ۱۲ و ماده ۸۸ قانون تشکیلات و آیین دادرسی دیوان عدالت اداری مصوب سال ۱۳۹۲ ابطال میشود.

رئیس هیأت عمومی دیوان عدالت اداری ـ حکمتعلی مظفری

دانلود فایل پی دی اف بخشنامه 200/1401/7 مورخه 1401/02/10 سازمان مالیاتی کشور

در ویدئوی زیر مطلب فوق بصورت خلاصه توضیح داده شده است که میتوانید مشاهده کنید.

💠 بند و تبصره ۱۲ قانون بودجه 1402:

و- در سال ۱۴۰۲، سقف معافیت مالیاتی و نرخ مالیات بر مجموع درآمد اشخاص حقیقی که تحت عناوینی از قبیل حقوق و مزایا (به استثنای عیدی و کارانه اعضای هیأت علمی بالینی تمام وقت جغرافیایی و پزشکان متخصص بالینی تمام وقت جغرافیایی)، مقرری یا مزد، حق شغل، حق شاغل، فوقالعادهها، اضافهکار، حقالزحمه، حق مشاوره، حق حضور در جلسات، پاداش، حقالتدریس، حقالتحقیق، حق پژوهش و کارانه اعم از مستمر یا غیرمستمر که بهصورت نقدی و غیرنقدی، از یک یا چند منبع، در بخش دولتی و یا غیردولتی تحصیل مینمایند، چه از کارفرمای اصلی و یا غیراصلی (موضوع تبصره (۱) ماده (۸۶) قانون مالیاتهای مستقیم) باشد، به شرح عنوان شده مشمول معافیت ماده 84 میباشد.

در قانون بودجه 1402 نیز با همان دلایل فوق حق شغل و شاغل و مدیریت عنوان شده در قانون بودجه برای کارکنان قانون خدمات کشوری میباشد و ربطی به مزایای رفاهی ندارد و با ذکر عناوین دیگر به وضوح شفاف هست و دیگر عناوین دارای ابهام مانند سایر پرداختی و سه نقطه و ... در متن قانون یا بخشنامه وجود ندارد.

در نتیجه مزایای رفاهی در سال 1402 غیر مشمول مالیات حقوق میباشد.

اما مشکل جدیدی که وجود دارد نحوه محاسبه مالیات برای حقوق بگیر اصلی و غیر اصلی میباشد که در ویدئوی زیر توضیح داده شد و بخشنامه مربوطه و راهنمای نحوه محاسبات نیز در لینک زیر آورده شده است.

در ادامه با یک مثال به بررسی مشکل میپردازم:

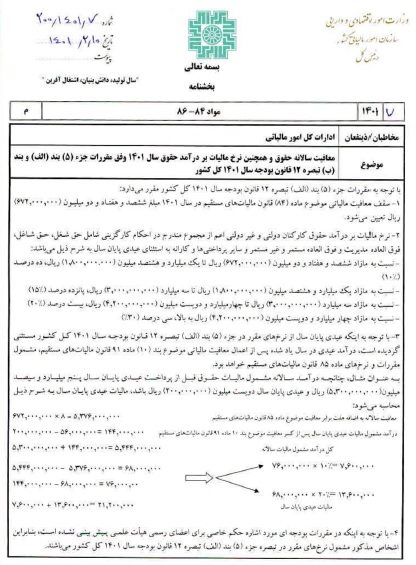

بعنوان نمونه فرض کنید آقای خلیلی در کارگاه الف که کارگاه اصلی میباشد مبلغ 200.000.000 ریال بعنوان درآمد مشمول مالیات بعد از کسر کسورات دریافت مینماید و در کارگاه ب و کارگاه ج که هر دو کارگاه غیر اصلی حقوق بگیر میباشند نیز درآمد حقوق مشمول مالیات بعد از کسر کسورات هر یک به مبلغ 100.000.000 ریال میباشد که نحوه محاسبه مالیات برای دو حالت به شرح زیر میباشد:

3>

h3>در تصویر فوق دو روش محاسبه مورد بررسی قرار گرفته است و همانطور که میبینیم مبلغ محاسبه شده با هم تفاوت زیادی دارد ولی بحثی که وجود دارد اینست که حسابدار کارگاه الف از میزان دریافتی حقوق بگیر در کارگاه ب و ج مطلع نیست و حتی اگر مطلع باشد نمیتواند اقدام به جمع آوری اطلاعات و محاسبات برون از کارگاه نماید و انتظار سازمان مالیاتی در انجام این تکلیف انتظار درستی نمیباشد و وقتی تکلیفی برعهده مودی گذاشته میشود باید روال اجرایی آن نیز قابل انجام باشد.

دانلود بخشنامه مقررات مربوط به احکام بند (و) تبصره 12 و بند (ص) تبصره 6 قانون بودجه سال 1402

دانلود راهنمای نحوه محاسبه مالیات حقوق

نظرات