اطلاعیه های مربوط به قانون پایانه های فروشگاهی و سامانه مودیان

امکانات نرم افزار واسط نیک لاین

اطلاعیه شماره 51: عملیاتی شدن الگوهای بارنامه(الگوی شماره 8)، بورس اوراق بهادار مبتنی بر کالا(الگوی شماره 11) و تغییرات اعمال شده در الگوی فروش ارز(الگوی شماره 2)دوشنبه، 12 آذر 1403

اطلاعیه شماره 50-بخشودگی جرایم مالیاتی قانون پایانه های فروشگاهی و سامانه مودیان آذرماه 1403 یکشنبه، 11 آذر 1403

اطلاعیه شماره 49-29 آبان آخرین مهلت تسلیم اظهارنامه مالیات بر ارزش افزوده دوره تابستان 1403ﺳﻪشنبه، 22 آبان 1403

اطلاعیه شماره 48- خلاصه عملکرد مؤدیان در سامانه مؤدیان مربوط به دوره دوم سال 1403 چهارشنبه، 04 مهر 1403

اطلاعیه شماره 47- درخصوص الزام مودیان اشخاص حقیقی مطابق ماده 14 مکرر به صدور صورتحساب الکترونیکی از 1403/07/01 ﺳﻪشنبه 03 مهر 1403

اطلاعیه شماره 46- رفع برخی ابهامات پیرامون اعلامیههای واردات اطلاعیه شماره یکشنبه، 01 مهر 1403

اطلاعیه شماره 44- درخصوص عدم الزام به ثبت مجدد صورتحساب الکترونیکی در سامانه مودیان درصورت ثبت در سامانه دولتی یکشنبه 24 تیر 1403

اطلاعیه شماره 43- درخصوص افزایش حد مجاز دوره بهار از طریق ارائه چک تضمین تا تاریخ 20/04/1403 یکشنبه 24 تیر 1403

اطلاعیه شماره 42- اطلاع رسانی درخصوص مزایای تسریع در اقدامات مربوط به صورتحساب های خرید دوره بهار 1403 دوشنبه 18 تیر 1403

اطلاعیه شماره 41- اطلاع رسانی درخصوص مزایای تسریع در اقدامات مربوط به صورتحساب های فروش دوره بهار 1403 دوشنبه 18 تیر 1403

اطلاعیه شماره 40- درخصوص امکان دریافت فایل خروجی از صورتحسابهای مودی دوشنبه 11 تیر 1403

اطلاعیه شماره 39- در خصوص الزامات صدور صورتحساب الکترونیکی با الگوی شماره 2 (فروش ارز) دوشنبه 11 تیر 1403

اطلاعیه شماره 38- در خصوص انتخاب روش ارسال صورتحساب الکترونیکی توسط سامانه های دولتی- مطابق تبصره 3 ماده 6 قانون تسهیل تکالیف مودیان شنبه 09 تیر 1403

اطلاعیه شماره 37- در خصوص الزام به صدور صورتحساب الکترونیکی نوع 1 و 2 از تاریخ 01/04/1403 یکشنبه 03 تیر 1403

اطلاعیه شماره 36- در خصوص لزوم استفاده مودیان از شماره اقتصادی جدید شنبه، 02 تیر 1403

اطلاعیه شماره 35- نحوه محاسبه حد مجاز ماده 6 شنبه، 02 تیر 1403

اطلاعیه شماره 32- درخصوص قابلیت های جدید سامانه مودیان یکشنبه 13 خرداد 1403

- توسعه مدیریت کاربران فرعی:

- امکان مشاهده حد مجاز ماده 6 برای دوره های مختلف:

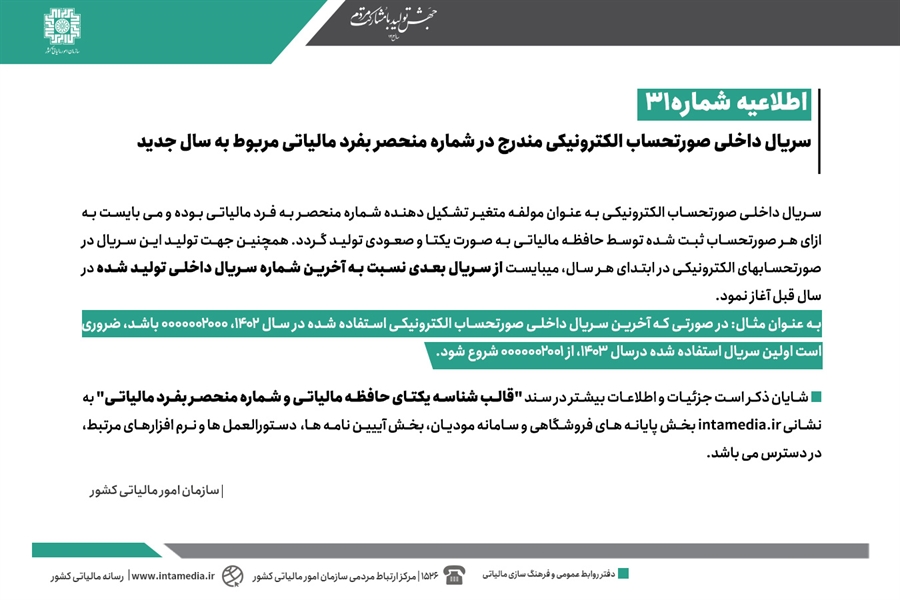

اطلاعیه شماره 31- در خصوص سریال داخلی صورتحساب الکترونیکی مندرج در شماره منحصر بفرد مالیاتی مربوط به سال جدید دوشنبه 07 خرداد 1403

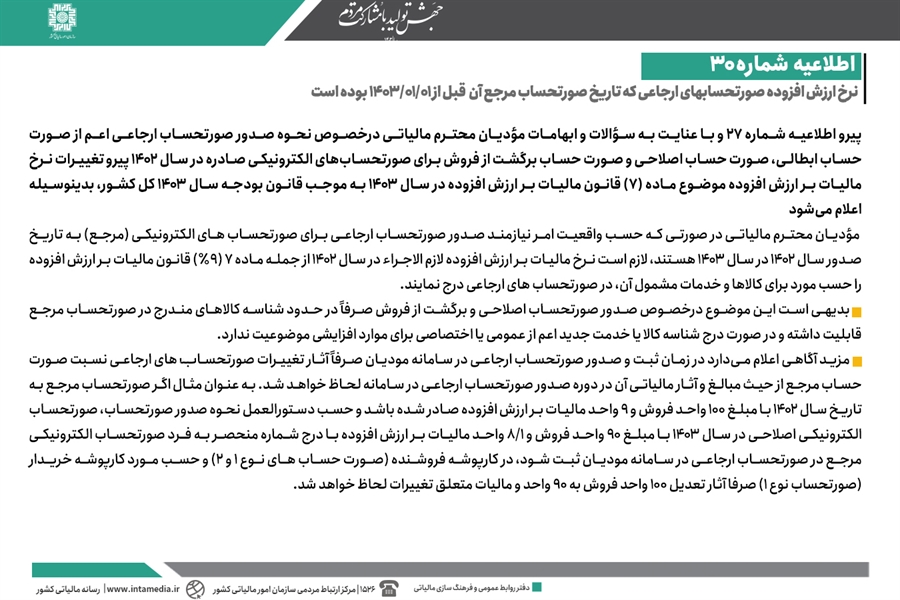

اطلاعیه شماره 30- نرخ ارزش افزوده صورتحسابهای ارجاعی که تاریخ صورتحساب مرجع آن قبل از 01/01/1403 بوده است شنبه 29 اردیبهشت 1403

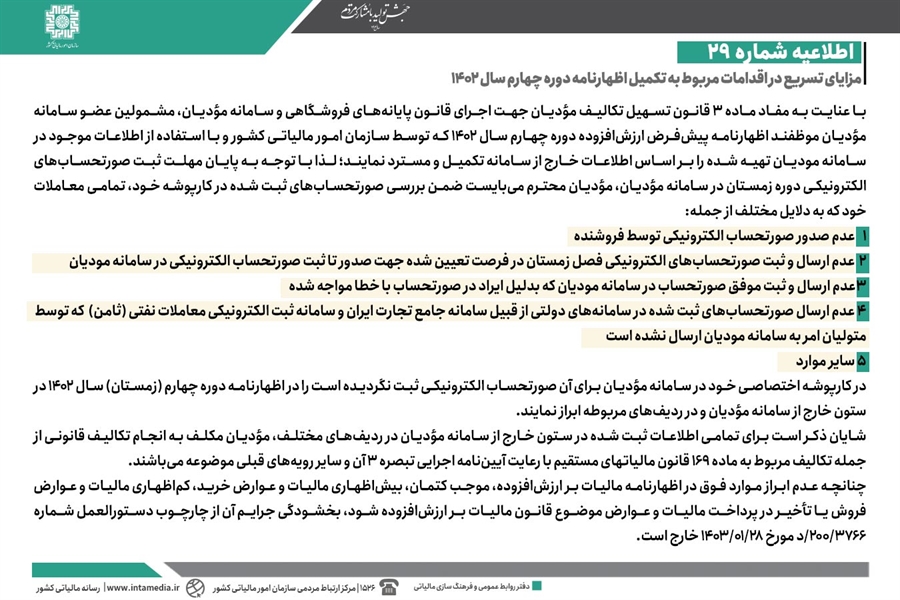

اطلاعیه شماره 29- مزایای تسریع در اقدامات مربوط به تکمیل اظهارنامه دوره چهارم سال 1402 یکشنبه 23 اردیبهشت 1403

اطلاعیه شماره 28 - قابل توجه مودیان نظام مالیات بر ارزش افزوده دوشنبه 28 اسفند 1402

اطلاعیه شماره 27 - قابل توجه فعالان محترم اقتصادی مشمول نظام مالیات بر ارزش افزوده دوشنبه 28 اسفند 1402

افزایش نرخ ارزش افزوده از 9 درصد به 10 درصد

اطلاعیه شماره 26- اطلاع رسانی درخصوص مزایای تسریع در اقدامات مربوط به صورتحساب های فروش یکشنبه 27 اسفند 1402

اطلاعیه شماره 25- اطلاع رسانی درخصوص مزایای تسریع در اقدامات مربوط به صورتحساب های خرید یکشنبه 27 اسفند 1402

اطلاعیه شماره 24-مشمولین ارسال صورتحساب الکترونیکی نوع 1 و 2 به سامانه مودیان از ابتدای سال 1403 چهارشنبه 23 اسفند 1402

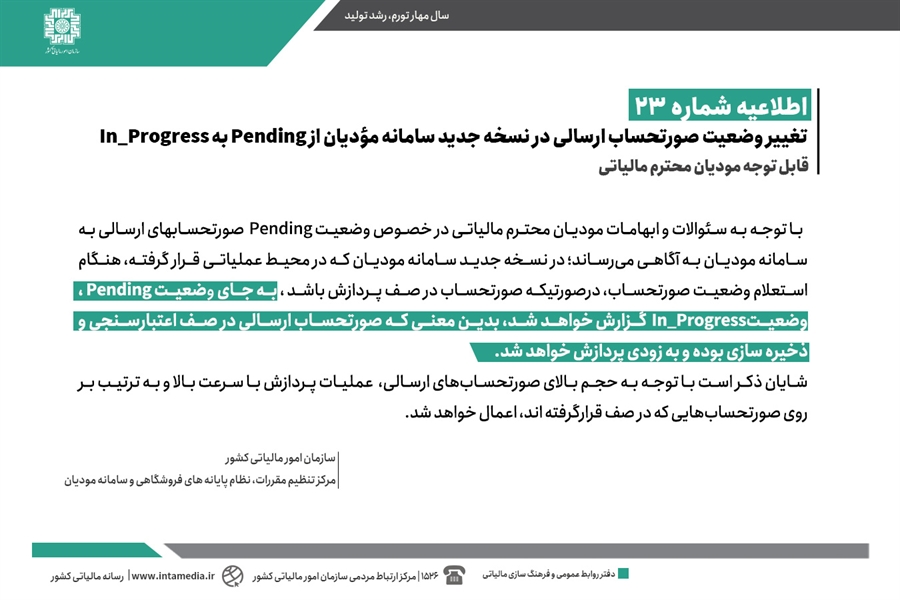

اطلاعیه شماره 23- تغییر وضعیت صورتحساب ارسالی در نسخه جدید سامانه مؤدیان از Pending به In_Progress یکشنبه 13 اسفند 1402

اطلاعیه شماره 22- افزایش مهلت صدور صورتحساب الکترونیکی تا ثبت در سامانه مودیان به 21 روز یکشنبه 13 اسفند 1402

اطلاعیه شماره 20- اعلام مصادیق عدم الزام به صدور صورتحساب الکترونیکی و ثبت در سامانه مودیانﺳﻪشنبه، 17 بهمن 1402

اطلاعیه شماره 19- تکالیف مودیان غیرمشمول فراخوان های ارزش افزوده در سامانه مودیان یکشنبه، 01 بهمن 1402

اطلاعیه شماره 18- محاسبه حد مجاز دوره های مالیاتی براساس اظهارنامه های تسلیمی چهارشنبه، 20 دی 1402

اطلاعیه شماره 17- درخواست افزایش حد مجاز ماده 6 قانون پایانه های فروشگاهی از طریق سامانه تیکتینگ دوشنبه، 29 آبان 1402

اطلاعیه شماره 16- قابل توجه اشخاص مشمول تبصره 5 ماده 17 قانون مالیات بر ارزش افزوده شنبه، 20 آبان 1402

اطلاعیه شماره 15-اقدامات لازم در صورت مشاهده وضعیت Pending در هنگام ارسال صورتحساب یکشنبه، 14 آبان 1402

اطلاعیه شماره 14 -فراهم شدن امکان استعلام شناسه کالا متناظر با GTIN و ایرانکد و فایل راهنمای نحوه استعلام شناسه کالا شنبه، 15 مهر 1402

اطلاعیه شماره 13 – وضعیت غیر مجاز موقت کارپوشه و غیر فعال شدن شناسه یکتای حافظه مالیاتی دوشنبه، 03 مهر 1402

اطلاعیه شماره 12- امکان استعلام و دریافت فایل تناظر شناسه کالا/خدمت عمومی و اختصاصی با شناسه GTIN دوشنبه، 13 شهریور 1402

بخشنامه شماره 21932 _ تصویب لایحه تسهیل تکالیف مودیان جهت اجرای قانون پایانه های فروشگاهی و سامانه مودیان (و تاکید بر ماده ی 7 قانون پایانه های فروشگاهی)یکشنبه، 08 مرداد 1402

اطلاعیه شماره 11-محاسبه اولیه و افزایش حد مجاز موضوع ماده 6 قانون پایانه های فروشگاهی و سامانه مودیان چهارشنبه، 08 شهریور 1402

اطلاعیه شماره 10 – مراحل بروز رسانی سامانه صدور صورتحساب الکترونیکی جهت ارسال مستقیم به سامانه مودیان دوشنبه، 22 اسفند 1401

نظر به آنکه سایر اشخاص حقوقی به جز اشخاص حقوقی موضوع ماده 16 قانون مالیات بر ارزش افزوده مصوب سال 1400 از تاریخ 01/01/1402 مکلف به رعایت مقررات قانون پایانه های فروشگاهی و سامانه مودیان و صدور صورتحساب الکترونیکی و ارسال آن به سامانه مودیان خواهند بود، به استحضار می رساند مشمولین اجرای قانون مذکور می توانند با انجام تغییراتی بشرح ذیل در سامانه های صدور صورتحساب خود(سیستم های حسابداری) امکان ارسال مستقیم اطلاعات صورتحساب الکترونیکی را به سامانه مودیان فراهم نمایند:

1-مراجعه به نشانی Intamedia.ir بخش پایانه های فروشگاهی و سامانه مودیان، بخش آیین نامه ها و دستورالعمل ها و نرم افزارهای مرتبط و مطالعه اسناد ذیل:

الف) سند ویژگی ها و مشخصات پایانه فروشگاهی – حافظه مالیاتی

ب) دستورالعمل صدور صورتحساب الکترونیکی

ج) دستورالعمل فنی نحوه اتصال به سامانه مودیان

د) قالب شناسه یکتای حافظه مالیاتی و شماره مالیاتی منحصر بفرد

2-اضافه نمودن ضوابط اعلامی جهت صدور صورتحساب الکترونیکی حسب اسناد مذکور، در سامانه های صدور صورتحساب خود ( انجام اینکار توسط برنامه نویسان هر شرکت و در صورت عدم وجود، توسط شرکت تولید کننده نرم افزار حسابداری امکان پذیر می باشد). از جمله ضوابط اعلامی : تولید شماره مالیاتی منحصر بفرد برای هر صورتحساب طبق مشخصات اعلام شده در سند، اضافه نمودن اقلام اطلاعاتی اختیاری و اجباری صورتحساب حسب الگوهای صورتحساب مشخص شده در سند و .... می باشد.

3-جهت ارسال صورتحساب به صورت مستقیم به سامانه مودیان ضرورت دارد ابتدا سند " دستورالعمل فنی نحوه اتصال به سامانه مودیان" مطالعه شود و متعاقب آن ضوابط اعلام شده در سامانه صدور صورتحساب مودی اعمال گردد. این کار از طریق برنامه نویسی در سامانه حسابداری امکان پذیر می باشد.

اطلاعیه شماره 9 – مراحل کلی واکنش به صورتحساب ﺳﻪشنبه، 09 اسفند 1401

نظر به آنکه سایر اشخاص حقوقی به جز اشخاص حقوقی موضوع ماده 16 قانون مالیات بر ارزش افزوده مصوب سال 1400 از تاریخ 1402/01/01 مکلف به رعایت مقررات قانون پایانه های فروشگاهی و سامانه مودیان و صدور صورتحساب الکترونیکی خواهند بود، به استحضار می رساند برای ارسال و ثبت نهایی صورتحساب الکترونیکی در سامانه مودیان ، مراحل کلی ذیل در کارپوشه صورت می پذیرد:

صورتحساب ارسالی به سامانه مودیان مورد اعتبارسنجی قرار خواهد گرفت. در صورت تایید کلیه ضوابط و شاخص ها، صورتحساب توسط سامانه مودیان تایید و دریافت خواهد گردید.

با توجه به اینکه صادر کننده صورتحساب (فروشنده) مشخص می باشد، یک نسخه از صورتحساب به عنوان صورتحساب فروش در کارپوشه فروشنده بارگذاری خواهد گردید.

در صورتیکه خریدار مصرف کننده نهایی نباشد و بر اساس شماره اقتصادی درج شده در صورتحساب ( برای اشخاص حقوقی شناسه ملی و برای صاحبان مشاغل شماره اقتصادی) عضو سامانه مودیان باشد، یک نسخه از صورتحساب در کارپوشه خریدار بارگذاری خواهد گردید.

از تاریخ بارگذاری صورتحساب در کارپوشه خریدار، خریدار به مدت سی روز می تواند نسبت به صورتحساب واکنش انجام دهد. امکان تایید یا رد صورتحساب، به همراه ذکر دلیل رد صورتحساب در کارپوشه برای خریدار فراهم شده است.

در صورت عدم واکنش خریدار به صورتحساب خرید تا موعد مقرر (سی روز از تاریخ درج در کارپوشه)، صورتحساب به صورت سیستمی تایید خواهد شد.

متعاقب واکنش خریدار به صورتحساب، مراتب در کارپوشه فروشنده قابل مشاهده می باشد.

اطلاعیه شماره 8- مراحل کلی صدور و ارسال صورتحساب الکترونیکی به سامانه مودیان چهارشنبه، 03 اسفند 1401

نظر به آنکه سایر اشخاص حقوقی به جز اشخاص حقوقی موضوع ماده 16 قانون مالیات بر ارزش افزوده مصوب سال 1400 از تاریخ 1402/01/01 مکلف به رعایت مقررات قانون پایانه های فروشگاهی و سامانه مودیان و صدور صورتحساب الکترونیکی و ارسال آن به سامانه مودیان خواهند بود، به استحضار می رساند جهت صدور و ارسال صورتحساب الکترونیکی به سامانه مودیان ، ضروری است مراحل کلی ذیل توسط مودیان انجام پذیرد:

-

1.ثبت نام در نظام مالیاتی از طریق ورود به نشانی my.tax.gov.ir

-

2.تهیه پایانه فروشگاهی جهت صدور صورتحساب و در صورت وجود، انجام اصلاحات مورد نیاز حسب ضوابط اعلامی سازمان

-

3.اخذ گواهی امضاء الکترونیکی از مراکز صدور گواهی الکترونیکی میانی فعال که فهرست و مشخصات آنها در نشانی rca.gov.ir موجود می باشد.

-

4.ورود به کارپوشه و دریافت شناسه یکتای حافظه مالیاتی از طریق ورود به نشانیtp.tax.gov.ir

این مرحله شامل: ورود به کارپوشه، انتخاب پرونده، انتخاب بخش عضویت (حسب مفاد اطلاعیه شماره 1) و تکمیل اطلاعات، انتخاب روش ارسال اطلاعات، بارگذاری گواهی امضاء الکترونیک و دریافت شناسه یکتای حافظه مالیاتی می باشد.

-

5.پیکربندی و ثبت مشخصات در پایانه فروشگاهی مطابق استاندارهای اعلامی توسط سازمان امور مالیاتی کشور بارگذاری شده در درگاه سازمان به نشانی intamedia.ir

-

6.اخذ شناسه کالا / خدمت جهت صدور صورتحساب الکترونیکی از وزارت صنعت، معدن و تجارت (راهنمای دریافت شناسه کالا و خدمات در درگاه سازمان امور مالیاتی کشور به نشانی intamedia.ir قرار داده شده است. ) ( حسب مفاد اطلاعیه شماره 4)

-

7.دریافت فهرست شناسه کالا / خدمات تخصیص داده شده به همراه نرخ/مشمولیت مالیات بر ارزش افزوده از سامانه دریافت شناسه کالا/خدمات به نشانی stuffid.tax.gov.ir

در حال حاضر در سامانه مذکور فهرست شناسه کالا/خدمات عمومی موجود می باشد. مودیان می توانند تا زمان اخذ شناسه کالا/خدمات اختصاصی، از شناسه کالا/خدمات عمومی موجود در سامانه مذکور بهره برداری نمایند.

8. صدور صورتحساب الکترونیکی از طریق پایانه فروشگاهی حسب ضوابط اعلامی سازمان امور مالیاتی کشور

9.ارسال صورتحساب الکترونیکی به سامانه مودیان

انجام عملیات ارسال به روشهای متعدد، حسب انتخاب مودیان در زمان دریافت شناسه یکتای حافظه مالیاتی قابل انجام می باشد. ( موضوع اطلاعیه شماره 3)

اطلاعیه شماره 7- صورتحساب الکترونیکی چهارشنبه، 26 بهمن 1401

نظر به آنکه سایر اشخاص حقوقی به جز اشخاص حقوقی موضوع ماده 16 قانون مالیات بر ارزش افزوده مصوب سال 1400 از تاریخ 1402/01/1 مکلف به رعایت مقررات قانون پایانه های فروشگاهی و سامانه مودیان و صدور صورتحساب الکترونیکی و ارسال آن به سامانه مودیان خواهند بود، به استحضار می رساند جهت صدور صورتحساب الکترونیکی قلم اطلاعاتی با عنوان "موضوع صورتحساب الکترونیکی" در نظر گرفته شده است که شامل موارد ذیل می باشد:

صورتحساب الکترونیکی اصلی فروش:

اولین صورتحساب الکترونیکی است که با انجام هر معامله صادر و به سامانه مودیان ارسال می شود.

صورتحساب الکترونیکی اصلاحی:

چنانچه پس از صدور صورتحساب اصلی نیاز به اصلاح اقلام اطلاعاتی صورتحساب به غیر از اقلام اطلاعاتی اصلی مربوط به خریدار شامل: شماره اقتصادی، شناسه ملی/شماره ملی/شناسه مشارکت مدنی/کد فراگیر اتباع غیر ایرانی خریدار وهم چنین اطلاعات مربوط به قلم کالا/خدمت شامل: شناسه کالا/خدمت باشد، صادر کننده صورتحساب الکترونیکی می بایست صورتحساب جدید که حاوی شماره منحصر بفرد مالیاتی صورتحساب مرجع است را صادر و به سامانه مودیان ارسال نماید. در صورتحساب اصلاحی، کلیه اطلاعات صورتحساب الکترونیکی مرجع به همراه اصلاحات آن درج می گردد. این صورتحساب در صورتی که از نوع اول باشد، همانند صورتحساب اصلی نیازمند تایید خریدار بوده و در غیر اینصورت نیازی به تایید ندارد.

صورتحساب الکترونیکی ابطالی :

چنانچه پس از صدور صورتحساب اصلی فروش یا صورتحساب اصلاحی، اقلام اطلاعاتی اصلی مربوط به خریدارشامل: شماره اقتصادی و هم چنین شناسه کالا/خدمت و تاریخ صدور صورتحساب تغییر یابد و بر اساس اسناد و مدارک مثبته عدم تحقق معامله احراز گردد، فروشنده نسبت به صدور صورتحساب الکترونیکی ابطالی حاوی شماره منحصر بفرد مالیاتی صورتحساب الکترونیکی مرجع و ارسال آن به سامانه مودیان اقدام می نماید. سپس صورتحساب الکترونیکی مرجع در سامانه مودیان، ابطالی محسوب می گردد.

پس از ابطال صورتحساب الکترونیکی، امکان صدور صورتحساب الکترونیکی اصلاحی برای آن صورتحساب وجود ندارد. شرط ابطال صورتحساب الکترونیکی، عدم بهره برداری از آن در امور تجاری و پرونده مالیاتی است.

صورتحساب الکترونیکی برگشت از فروش :

چنانچه پس از صدور صورتحساب الکترونیکی، بخشی از موضوع معامله، کالا/خدمت ( از طرف خریدار) برگشت داده شود، فروشنده نسبت به صدور صورتحساب الکترونیکی برگشتی اقدام می نماید. صورتحساب برگشت از فروش، جهت صورتحساب های اصلی و اصلاحی قابل صدور می باشد.

شایان ذکر است در شرایطی که برای صورتحساب الکترونیکی اصلی، صورتحساب برگشت از فروش صادر شود، شماره منحصر بفرد مالیاتی صورتحساب اصلی را باید در صورتحساب برگشت از فروش به عنوان شماره صورتحساب مرجع ثبت نماید. اگر برای این صورتحساب( برگشت از فروش)، مجددا صورتحساب برگشت از فروش جدیدی صادر شود، از شماره آن به عنوان شماره منحصر بفرد مالیاتی مرجع در صورتحساب الکترونیکی جدید اسفاده خواهد شد. هر شماره مالیاتی مرجع تنها یک بار استفاده می شود.

اطلاعیه شماره 6- انواع الگوهای صورتحساب الکترونیکی چهارشنبه، 19 بهمن 1401

نظر به آنکه سایر اشخاص حقوقی به جز اشخاص حقوقی موضوع ماده 16 قانون مالیات بر ارزش افزوده مصوب سال 1400 از تاریخ 1402/01/01 مکلف به رعایت مقررات قانون پایانه های فروشگاهی و سامانه مودیان و صدور صورتحساب الکترونیکی و ارسال آن به سامانه مودیان خواهند بود، به استحضار می رساند:

جهت صدور صورتحساب الکترونیکی حسب اصلاحیه آیین نامه اجرایی موضوع ماده (95) قانون مالیات های مستقیم، بر اساس معاملات و فعالیت های مختلف و متناسب با نوع کسب و کار مودیان، الگوهایی برای انواع صورتحساب الکترونیکی مشخص شده است. هر الگوی صورتحساب الکترونیکی دارای برخی اقلام اختصاصی و برخی اقلام مشترک با سایر الگوها می باشد. این اقلام مختص صورتحساب الکترونیکی بوده و اقلام دیگری را شامل نمی شود. الگوهای مختلف بشرح ذیل اعلام می گردد:

الگوهای صورتحساب الکترونیکی نوع اول:

-

الگوی اول (فروش کالا و خدمات)

-

الگوی دوم ( فروش ارز) : این الگو صرفا توسط صرافی ها مورد استفاده قرار می گیرد.

-

الگوی سوم ( صورتحساب طلا، جواهر و پلاتین): این الگو صرفا توسط فروشندگان طلا مورد استفاده قرار می گیرد.

-

الگوی چهارم ( قرارداد پیمانکاری)

-

الگوی پنجم ( قبوض خدماتی)

-

الگوی ششم ( بلیط هواپیما)

-

الگوی هفتم ( صادرات)

الگوهای صورتحساب الکترونیکی نوع دوم:

-

الگوی اول (فروش کالا و خدمات)

-

الگوی دوم ( صورتحساب طلا، جواهر و پلاتین): این الگو صرفا توسط فروشندگان طلا مورد استفاده قرار می گیرد.

الگوی صورتحساب الکترونیکی نوع سوم:

-

رسید یا گزارش الکترونیکی دستگاه کارتخوان یا درگاه پرداخت الکترونیکی دارای شماره منحصر بفرد مالیاتی

اطلاعیه شماره 5 – انواع صورتحساب الکترونیکی چهارشنبه، 12 بهمن 1401

نظر به آنکه سایر اشخاص حقوقی به جز اشخاص حقوقی موضوع ماده 16 قانون مالیات بر ارزش افزوده مصوب سال 1400 از تاریخ 1402/01/01 مکلف به رعایت مقررات قانون پایانه های فروشگاهی و سامانه مودیان و صدور صورتحساب الکترونیکی و ارسال آن به سامانه مودیان خواهند بود، به استحضار می رساند:

حسب اصلاحیه مواد (1)، (2)، (7) و (8) آیین نامه اجرائی موضوع ماده (95) قانون مالیات های مستقیم شماره 8840 مورخ 1401/01/22، انواع صورتحساب الکترونیکی که در سامانه مودیان مورد پذیرش قرار خواهد گرفت، بشرح ذیل می باشد:

-

1.صورتحساب الکترونیکی نوع اول: در این نوع صورتحساب اطلاعات کامل خریدار و فروشنده ثبت می گردد. این اطلاعات شامل : نوع فروش، نوع خریدار، تاریخ و زمان صدور صورتحساب، اطلاعات هویتی خریدار و فروشنده، مشخصات کالا یا خدمت می باشد.

نوع فروش شامل مواردی از قبیل: بورس کالا، بورس انرژی، سامانه تدارکات الکترونیکی دولت، حق العمل کاری، پیمانکاری داخلی، صادراتی و نظیرآن، انواع معاملات طلا، جواهر و پلاتین، قبوض خدماتی، بلیط هواپیما و بارنامه می باشد.

با توجه به اینکه در این نوع صورتحساب الکترونیکی اطلاعات هویتی خریدار درج می شود، در صورتیکه شماره اقتصادی ( در خصوص اشخاص حقیقی شماره اقتصادی دریافتی از درگاه سازمان امور مالیاتی کشور و درخصوص اشخاص حقوقی شناسه ملی) درج شده جهت خریدار در سامانه مودیان دارای کارپوشه باشد، صورتحساب مذکور پس از ارسال توسط فروشنده و اعتبارسنجی و پذیرش توسط سامانه مودیان، در کارپوشه خریدار درج گردیده و در صورت تایید خریدار به عنوان اعتبار مالیاتی خریدار محسوب خواهد گردید.

-

2.صورتحساب الکترونیکی نوع دوم: این صورتحساب است با اطلاعات کامل فروشنده و اطلاعات کامل کالا / خدمت و بدون اطلاعات خریدار است. از بابت این صورت حساب اعتبار مالیاتی برای خریدار قابل احتساب نمی باشد.

-

3.صورتحساب الکترونیکی نوع سوم: این نوع از صورتحساب الکترونیکی، همان رسید پرداخت وجه صادره از دستگاه کارتخوان بانکی یا درگاه الکترونیکی پرداخت که حسب مقررات اعلامی سازمان امور مالیاتی کشور به عنوان پایانه فروشگاهی فروشنده(مودی) پذیرفته می شوند،می باشد. در این نوع از صورتحساب های الکترونیکی صرفا مبلغ پرداختی و مشخصات پذیرنده (شماره سوئیچ، شماره پذیرنده، شماره پایانه) ، شماره پیگیری، تاریخ و زمان پرداخت و حداقل مشخصات فروشنده وجود داشته و از بابت آن اعتبار مالیاتی برای خریدار قابل احتساب نمی باشد.

-

4.صورتحساب غیر الکترونیکی: این نوع صورتحساب برای اشخاصی است که حسب مقررات و مهلت های قانونی مربوط امکان صدور صورتحساب غیر الکترونیکی را دارند، موضوعیت داشته و اقلام آن شامل کلیه اقلام صورتحساب الکترونیکی است به استثنای اقلام اطلاعاتی که از طریق سامانه مودیان نظیر: شماره منحصر به فرد مالیاتی به صورتحساب اضافه می شود.

اطلاعیه شماره 4- نحوهی دریافت شناسهی کالا و خدمات ﺳﻪشنبه، 04 بهمن 1401

اطلاعیه شماره 3- مودیان مالیاتی اشخاص حقوقی مشمول رعایت مقررات قانون پایانه های فروشگاهی و سامانه مودیان از ابتدای سال 1402 شنبه، 01 بهمن 1401

سازمان امور مالیاتی کشور طی اطلاعیه ای، نحوه ارسال اطلاعات صورتحساب الکترونیکی مودیان مالیاتی اشخاص حقوقی مشمول رعایت مقررات قانون پایانه های فروشگاهی و سامانه مودیان از 1402/01/01 را اعلام کرد.

متن کامل این اطلاعیه به این شرح است:

در راستای اجرای قانون پایانه های فروشگاهی و سامانه مودیان کلیه مودیانی که دارای کارپوشه می باشند، جهت صدور صورتحساب نیاز به دریافت شناسه یکتای حافظه مالیاتی خواهند داشت. دریافت شناسه یکتای حافظه مالیاتی دارای مراحل متعددی می باشد که مهمترین بخش آن تعیین روش ارسال اطلاعات صورتحساب می باشد در بخش "عضویت" و سپس انتخاب گزینه "شرکت معتمد سامانه های دولتی" در کارپوشه، روشهایی به شرح ذیل در نظر گرفته شده و برای مودیان قابل انتخاب می باشد:

*ارسال اطلاعات صورتحساب الکترونیکی از طریق مستقیم توسط شخص مودی

در این روش، مؤدی نسبت به امضا صورتحساب الکترونیکی با استفاده از کلید خصوصی خود و صدور و ارسال اطلاعات صورتحساب الکترونیکی اقدام می نماید.

*ارسال اطلاعات صورتحساب الکترونیکی از طریق شرکت معتمد نوع ۱ با کلید شرکت معتمد

در این روش شرکت معتمد اطلاعات صورتحساب الکترونیکی مؤدی را دریافت و با استفاده از کلید خصوصی و زیرساختهای خود اقدام به صدور و ارسال صورتحساب الکترونیکی می نماید. مسئولیت صدور و ارسال صورتحساب الکترونیکی با شرکت معتمد ارائه کننده خدمات مالیاتی خواهد بود.

*ارسال اطلاعات صورتحساب الکترونیکی از طریق شرکت معتمد نوع ۱ با کلید مؤدی

در این روش، مؤدی نسبت به امضا صورتحساب الکترونیکی با استفاده از کلید خصوصی خود و صدور صورتحساب الکترونیکی اقدام می نماید. مسئولیت صدور صورتحساب الکترونیکی با مؤدی و مسئولیت ارسال اطلاعات صورتحساب الکترونیکی به سامانه مؤدیان با شرکت معتمد ارائه کننده خدمات مالیاتی می باشد.

*ارسال اطلاعات صورتحساب الکترونیکی از طریق سامانه های دولتی

در این روش، مؤدی در کارپوشه خود ارسال اطلاعات به سامانه مؤدیان را "سامانه های دولتی" انتخاب می نماید. در این حالت، امکان ارسال اطلاعات از سامانه های دولتی امکان پذیر خواهد شد. مسئولیت صدور و ارسال صورتحساب الکترونیکی با مؤدی است.

قواعد مربوط به انتخاب شرکت معتمد در کارپوشه توسط مؤدی

- مؤدی می تواند یک یا چند شرکت معتمد نوع ۱ داشته باشد اما هر شناسه یکتای حافظه مالیاتی فقط باید توسط یک شرکت معتمد پشتیبانی شود.

- مؤدی می تواند فقط یک شرکت معتمد نوع ۲ و ۳ داشته باشد.

- مؤدیان می توانند برای هر شناسه یکتای حافظه مالیاتی روشهای متفاوت ارسال صورتحساب را در یک پرونده مالیاتی کارپوشه انتخاب نمایند. لازم به ذکر است؛ انتخاب دو روش ارسال برای یک شناسه یکتای حافظه مالیاتی به صورت هم زمان امکان پذیر نیست.

اطلاعیه شماره 2- شماره منحصر بفرد مالیاتی صورتحساب الکترونیکی (شماره مالیاتی) چهارشنبه، 21 دی 1401

اطلاعیه شماره 1 - تخصیص کارپوشه و عضویت در سامانه مودیان چهارشنبه، 21 دی 1401

نظرات